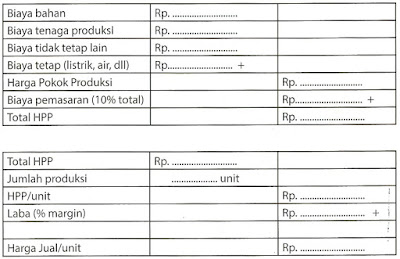

Perhitungan Laba / Rugi

Laporan Laba Rugi

merupakan bagian dari suatu laporan keuangan perusahaan yang dihasilkan dalam suatu periode akuntansi yang menyajikan seluruh unsur pendapatan dan beban perusahaan yang pada akhirnya akan menghasilkan kondisi laba bersih atau rugi bersih.

Laporan laba rugi (profit and lost statement) yang disusun oleh perusahaan memiliki struktur yang terdiri atas pendapatan pada periode berjalan dan seluruh beban perusahaan.

Baik itu beban usaha ataupun beban diluar usaha perusahaan pada periode berjalan.

Umumnya, laporan laba rugi memiliki unsur seperti dibawah ini:

Laporan laba rugi (profit and lost statement) yang disusun oleh perusahaan memiliki struktur yang terdiri atas pendapatan pada periode berjalan dan seluruh beban perusahaan.

Baik itu beban usaha ataupun beban diluar usaha perusahaan pada periode berjalan.

Umumnya, laporan laba rugi memiliki unsur seperti dibawah ini:

| Pendapatan atas penjualan |

| Dikurangi oleh beban pokok penjualan |

| Laba - rugi kotor |

| Dikurangi oleh beban usaha |

| Laba - rugi usaha |

| Dikurangi atau ditambah penghasilan / beban lain |

| Laba - rugi sebelum pajak |

| Dikurangi oleh beban pajak |

| Laba - rugi bersih (net profit or loss) |

Langkah - Langkah Penyusunan Laporan Laba Rugi Perusahaan

Laporan laba/rugi didalam rangkaian suatu siklus akuntansi disusun setelah tersusunnya neraca saldo dan adjustment entry (jurnal penyusuaian) atau setelah neraca lajur disusun.Pertanyaan:

Mengapa laporan laba rugi harus disusun setelah neraca saldo ?

>Ini dikarenakan sumber didalam penyusunan laporan laba/rugi berasal dari kolom laba/rugi yang ada pada neraca saldo (kertas kerja).

Didalam penyusunan laporan laba/rugi perusahaan kita membutuhkan mengutip seluruh saldo rekening pendapatan dan beban didalam kolom laba/rugi yang ada pada neraca saldo.

Format Laporan Laba Rugi

Format laporan laba rugi umumnya :Pada bagian header laporan laba rugi ditulis identitas perusahaan, jenis laporan keuangan yang disajikan (laporan laba rugi) dan periode tahun laporan

Kemudian tepat dibawahnya termuat komponen komponen utama laporan laba rugi, yakni

- Total pendapatan

- Total beban

- Laba atau rugi

Komponen total pendapatan dan total beban diperoleh dari neraca saldo (kertas kerja) pada kolom laba/rugi.

Sedangkan komponen laba atau rugi adalah selisih dari total pendapatan dan total beban.

Apabila pendapatan lebih besar dari beban, maka diakui sebagai laba.

Dan sebaliknya apabila pendapatan ternyata lebih kecil daripada total beban maka diakui sebagai rugi.

Sumber : http://firda253.blogspot.co.id/2018/04/penentuan-biaya-tetap-dan-tidak-tetap.html

Komentar

Posting Komentar