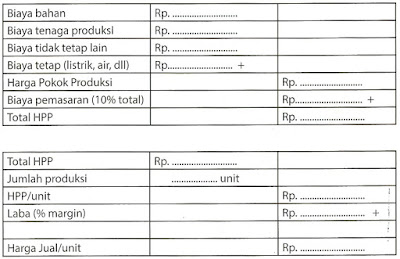

Menentukan Harga Pokok Produksi ( HPP )

Menentukan Harga pokok produksi mungkin masih agak susah untuk para Pelaku usaha baru. Perhitungan dan penentuan harga pokok produksi sangat penting guna mengetahui penghitungan penjualan, prediksi laba rugi dan lain-lain

Dalam Akuntansi biaya, biaya digolongkan dengan berbagai cara. Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut. Dikenal dengan konsep “Different of cost for purpose”.

Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan, biaya dapat digolongakan menjadi :

1. Biaya Variabel

Adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan, contohnya adalah biaya bahan baku, biaya tenaga kerja langsung.

2. Biaya Semi Variabel

Adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi variabel mengandung unsur biaya tetap dan unsur biaya variabel.

3. Biaya Semifixed

Adalah biaya tetap untuk tongkat kegiatan tertentu dan berubah dengan jumlah konstan pada volume produksi tertentu.

4. Biaya Tetap

Adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contohnya adalah gaji direktur produksi.

Setelah Anda paham 4 golongan biaya, anda dapat menentukan biaya produksi produk Anda. Biaya produksi itu sendiri adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap jual.

Contoh : biaya depresiasi mesin dan ekuipmen, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang langsung maupun yamg tidak langsung berhubungan dengan proses produksi.

Informasi biaya sangat bermanfaat untuk menentukan harga pokok produksi yang dihasilkan oleh perusahaan. Ada dua metode pendekatan didalam menentukan harga pokok produksi, yaitu :

1. Full Costing

Full Costing adalah metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi kedalam harga pokok produksi, yang terdiri dari : biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik ysng bersifat variabel maupun tetap.

2. Variabel Coasting

Metode penentuan harga pokok produksi yang hanya memperhitungkan biaya-biaya produksi yang bersifat variabel kedalam harga pokok produksi.

Atau secara keseluruhan dapat didefenisikan penentuan harga pokok yang hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel.

| Full Costing | Variabel Costing | |

| Perlakuan biaya tetap produksi tidak langsung | Dimasukkan unsur biaya produksi karena masih berhubungan dengan pembuatan produk berdasarkan tarif (budget), sehingga apabila produksi sesungguhnya berbeda dengan budgetnya maka akan timbul kekurangan atau kelebihan pembebanan. | bukan sebagai unsur harga pokok produksi, tetapi lebih tepat dimasukkan sebagai biaya periodik, yaitu dengan membebankan seluruhnya ke periode dimana biaya tersebut dikeluarkan sehingga dalam variabel costing tidak terdapat pembebanan lebih atau kurang. |

| Unsur biaya | biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik baik yang sifatnya tetap maupun variabel. | biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik yang sifatnya variabel saja dan tidak termasuk biaya overhead pabrik tetap. |

Akibat perbedaan tersebut mengakibatkan timbulnya perbedaan lain yaitu :

1. Perhitungan harga pokok produksi dan penyajian laporan laba rugi didasarkan pendekatan “fungsi”. Sehingga apa yang disebut sebagai biaya produksi adalah seluruh biaya yang berhubungan dengan fungsi produksi, baik langsung maupun tidak langsung, tetap maupun variabel.

Dalam metode variabel costing, menggunakan pendekatan “tingkah laku”, artinya perhitungan harga pokok dan penyajian dalam laba rugi didasarkan atas tingkah laku biaya. Biaya produksi dibebani biaya variabel saja, dan biaya tetap dianggap bukan biaya produksi.

2. Dalam metode full costing, biaya periode diartikan sebagai biaya yang tidak berhubungan dengan biaya produksi, dan biaya ini dikeluarkan dalam rangka mempertahankan kapasitas yang diharapkan akan dicapai perusahaan, dengan kata lain biaya periode adalah biaya operasi.

Dalam metode variabel costing, yang dimaksud dengan biaya periode adalah biaya yang setiap periode harus tetap dikeluarkan atau dibebankan tanpa dipengaruhi perubahan kapasitas kegiatan. Dengan kata lain biaya periode adalah biaya tetap, baik produksi maupun operasi.

3. Menurut metode full costing, biaya overhead tetap diperhitungkan dalam harga pokok, sedangkan dalam variabel costing biaya tersebut diperlakukan sebagai biaya periodik.

Oleh karena itu saat produk atau jasa yang bersangkutan terjual, biaya tersebut masih melekat pada persediaan produk atau jasa. Sedangkan dalam variabel costing, biaya tersebut langsung diakui sebagai biaya pada saat terjadinya.

4. Jika biaya overhead pabrik dibebankan kepada produk atau jasa berdasarkan tarif yang ditentukan dimuka dan jumlahnya berbeda dengan biaya overhead pabrik yang sesungguhnya maka selisihnya dapat berupa pembebanan overhead pabrik berlebihan (over-applied factory overhead).

Menurut metode full costing, selisih tersebut dapat diperlakukan sebagai penambah atau pengurang harga pokok yang belum laku dijual (harga pokok persediaan).

5. Dalam metode full costing, perhitungan laba rugi menggunakan istilah laba kotor (gross profit), yaitu kelebihan penjualan atas harga pokok penjualan.

6. Dalam variabel costing, menggunakan istilah marjin kontribusi (contribution margin), yaitu kelebihan penjualan dari biaya-biaya variabel.

Beberapa hal yang perlu diperhatikan dari perbedaan laba rugi dalam metode full costing dengan metode variable costing adalah :

- Dalam metode full costing, dapat terjadi penundaan sebagian biaya overhead pabrik tetap pada periode berjalan ke periode berikutnya bila tidak semua produk pada periode yang sama.

- Dalam metode variable costing seluruh biaya tetap overhead pabrik telah diperlakukan sebagai beban pada periode berjalan, sehingga tidak terdapat bagian biaya overhead pada tahun berjalan yang dibebankan kepada tahun berikutnya.

- Jumlah persediaan akhir dalam metode variable costing lebih rendah dibanding metode full costing. Alasannya adalah dalam variable costing hanya biaya produksi variabel yang dapat diperhitungkan sebagai biaya produksi.

- Laporan laba rugi full costing tidak membedakan antara biaya tetap dan biaya variabel, sehingga tidak cukup memadai untuk analisis hubungan biaya volume dan laba (CVP) dalam rangka perencanaan dan pengendalian.

Dalam praktiknya, variable costing tidak dapat digunakan secara eksternal untuk kepentingan pelaporan keuangan kepada masyarakat umum atau tujuan perpajakan.

Sehingga mayoritas kita menggunakan metode Full costing. Sekarang sudah lebih paham kan ? Pastikan harga pokok produksi anda dan anda akan tahu berapa profit anda setiap transaksinya. Let’s #beefree

sumber : http://www.beeaccounting.com

Komentar

Posting Komentar