Penentuan Harga Jual

Penentuan harga jual merupakan hal penting dalam suatu perusahaan karena merupakan dasar dalam penentukan keuntungan yang diharapkan. Penentuan harga jual juga mempengaruhi kehidupan perusahaan. Penentuan harga jual yang terlalu tinggi akan menyebabkan konsumen beralih pada perusahaan pesaing yang menawarkan harga lebih murah dengan kualitas barang atau jasa yang relatif sama. Hal ini menyebabkan perusahaan memperoleh kerugian jangka panjang yaitu kehilangan konsumen yang secara otomatis akan mengurangi perolehan laba perusahaan. Sedangkan penentuan harga jual yang terlalu rendah menyebabkan perusahaan mengalami kerugian karena harga jual barang atau jasa tidak bisa menutupi seluruh biaya produksi.

a. Pengertian harga jual

Hansen dan Mowen (2001:633) mendefinisikan “Harga jual adalah jumlah moneter yang dibebankan oleh suatu unit usaha kepada pembeli atau pelanggan atas barang atau jasa yang dijual atau diserahkan”.

Menurut Mulyadi (2001:78) “Pada prinsipnya harga jual harus dapat menutupi biaya penuh ditambah dengan laba yang wajar. Harga jual sama dengan biaya produksi ditambah mark-up”.

R. A. Supriyono mendefinisikan (1991:332): “Harga jual adalah jumlah moneter yang dibebankan oleh suatu unit usaha kepada pembeli atau pelanggan atas barang atau jasa yang dijual atau diserahkan”.

Berdasarkan pendapat para ahli di atas, maka dapat disimpulkan bahwa harga jual adalah jumlah moneter yang dibebankan oleh produsen kepada konsumen atas barang dan atau jasa yang diperolehnya senilai biaya produksi ditambah dengan keuntungan yang diharapkan oleh produsen.

b. Faktor-faktor yang mempengaruhi harga jual

Ada beberapa faktor yang harus diperhatikan dalam menentukan harga jual dari suatu barang atau jasa yang di produksi, yaitu :

- Faktor biaya, merupakan dasar dalam menentukan harga jual produk atau jasa. Biaya dapat langsung diidentifikasikan kepada produk atau jasa yang dihasilkan karena merupakan faktor yang berasal dari dalam perusahaan. Biaya dapat memberikan informasi batas bawah suatu harga yang harus ditentukan oleh perusahaan atas suatu produk atau jasa. Batas bawah harga tersebut haruslah harga yang dapat menutupi seluruh biaya produksi walaupun dengan perolehan laba yang minimal.

- Faktor bukan biaya, merupakan faktor yang berasal dari luar perusahaan yang dapat mempengaruhi keputusan manajemen dalam menentukan harga jual produk atau jasa. Faktor ini tidak sepenuhnya dapat dikendalikan oleh perusahaan karena faktor tersebut merupakan kegiatan yang bersifat timbal balik antara perusahaan dengan pasar. Berikut ini faktor-faktor tersebut antara lain:

- Keadaan perekonomian, perubahan kondisi perekonomian suatu negara seperti perubahan inflasi dan deflasi dapat mempengaruhi harga suatu barang atau jasa yang diperjual-belikan di masyarakat.

- Permintaan dan penawaran pasar, permintaan merupakan jumlah barang atau jasa yang diinginkan oleh konsumen di pasar pada tingkat harga beli tertentu, sedangkan penawaran adalah total barang atau jasa yang ditawarkan oleh produsen di pasar pada tingkat harga jual tertentu. Oleh karena itu, permintaan konsumen terhadap suatu barang atau jasa harus dipertemukan dengan penawaran pasar sehingga terbentuk suatu harga keseimbangan di mana harga tersebut merupakan harga jual yang diinginkan perusahaan dan juga merupakan harga yang sesuai dengan permintaan konsumen.

- Elastisitas permintaan, elastisitas permintaan adalah kepekaan perubahan permintaan akan barang atau jasa terhadap perubahan harga. Elastisitas ini membantu manajer untuk memahami apakah suatu bentuk permintaan itu elastis atau inelastis. Elastis berarti perubahan sekian persen pada harga menyebabkan perubahan persentase permintaan yang lebih besar, sedangkan inelastis berarti perubahan sekian persen pada harga secara relatif sedikit mengubah persentase permintaan.

- Tipe pasar, ada empat jenis struktur pasar yaitu pasar persaingan sempurna, persaingan monopolistik, oligopoli, dan monopoli. Pasar-pasar ini memiliki perbedaan dalam jumlah pembeli dan penjual, tingkat keunikan produk atau jasa yang dihasilkan, seberapa besar rintangan untuk memasuki pasar, dan biaya khusus yang harus dikeluarkan.

- Pengawasan pemerintah pengawasan pemerintah biasanya dilakukan untuk mengontrol besaran harga barang atau jasa yang beredar dimasyarakat agar tetap sesuai dengan keinginan perusahaan dan kemampuan masyarakat.

- Citra atau kesan masyarakat, semakin tinggi citra suatu produk di masyarakat akan menyebabkan produsen menetapkan harga jual yang tinggi.

- Tanggung jawab sosial perusahaan, penentuan harga jual barang atau jasa suatu perusahaan juga dapat dipengaruhi oleh rasa tanggung jawab perusahaan terhadap masyarakat. Hal ini dikarenakan tujuan didirikannya perusahaan bukan hanya untuk mencari laba tetapi juga untuk melayani atau memenuhi kebutuhan masyarakat.

- Tujuan non laba (nirlaba), pada organisasi non laba (nirlaba), laba bukan merupakan tujuan utama berdirinya organisasi tersebut tetapi bertujuan untuk melayani masyarakat agar tingkat kehidupannya lebih sejahtera. Pada umumnya produk yang dihasilkan oleh perusahaan non laba berupa jasa yang harga jual produknya ditentukan sama dengan total biaya yang dikeluarkan oleh perusahaan untuk menghasilkan produk tersebut.

Menurut Herman (2006:175) ada beberapa metode penetapan harga (methods of price determination) yang dapat dilakukan budgeter dalam perusahaan, yaitu:

- Metode taksiran (judgemental method), metode ini biasa digunakan oleh perusahaan yang baru saja berdiri karena dilakukan dengan menggunakan prediksi tanpa menggunakan data statistik. Oleh karena itu kekurangan dari metode ini adalah tingkat keakuratan prediksi sangat rendah.

- Metode berbasis pasar (market-based pricing)

- Harga pasar saat ini (current market price), metode ini dipakai apabila perusahaan mengeluarkan produk baru, yaitu hasil modifikasi dari produk yang lama. Perusahaan akan menetapkan produk baru tersebut seharga dengan produk yang lama. Penggunaan metode ini murah dan cepat. Akan tetapi pangsa pasar yang didapat pada tahun pertama relatif kecil karena konsumen belum mengetahui profil produk baru perusahaan tersebut.

- Harga pesaing (competitor price), metode ini menetapkan harga produknya dengan mereplikasi langsung harga produk perusahaan saingannya untuk produk yang sama atau berkaitan. Dengan metode perusahaan berpotensi mengalami kehilangan pangsa pasar karena dianggap sebagai pemalsu. Ini dapat terjadi apabila produk perusahaan tidak mampu menyaingi produk pesaing.

- Harga pasar yang disesuaikan (adjusted current marker price), penyesuaian dapat dilakukan berdasarkan pada faktor eksternal dan internal. Dengan metode ini, perusahaan mengidentifikasi harga pasar yang berlaku pada saat penyiapan anggaran dengan melakukan survey pasar atau memperoleh data sekunder. Harga yang berlaku tersebut dikalikan dengan penyesuaian (price adjustment) setelah mempertimbangkan faktor internal dan eksternal yang ditetapkan dalam angka indeks (persentase). Indeks 87 berarti 87/100.

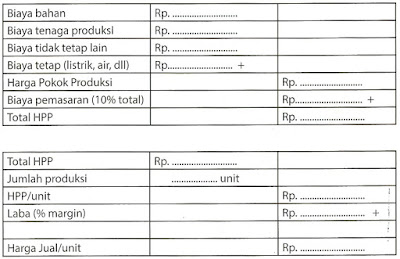

- Biaya penuh plus tambahan tertentu (full cost plus mark-up), dalam metode ini budgeter harus mengetahui berapa proyeksi full cost untuk produk tertentu. Full cost adalah seluruh biaya yang dikeluarkan dan atau dibebankan sejak bahan baku mulai diproses sampai produk jadi siap untuk dijual. Hasil penjumlahan antara full cost dengan tingkat keuntungan yang diharapkan (required profit margin) yang ditentukan oleh direktur pemasaran atau personalia yang diberikan wewenang dalam penetapan harga, akan membentuk proyeksi harga untuk produk itu pada tahun anggaran mendatang. Required profit margin dapat juga ditetapkan dalam persentase. Untuk menetapkan profit, budgeter harus mengalikan full cost dengan persentase required profit margin. Penjumlahan antara profit dengan full cost akan menghasilkan proyeksi harga.

- Biaya variabel plus tambahan tertentu (variable cos plus mark-up) Dengan metode ini budgeter menggunakan basis variblel cost. Proyeksi harga diperoleh dengan menambahkan mark-up laba yang diinginkan. Mark-up yang diinginkan pada metode ini lebih tinggi dari mark-up dengan basis full cost. Hal ini disebabkan biaya variabel selalu lebih rendah daripada full cost

Komentar

Posting Komentar